Как правильно оформлять авансовый отчет? Образец и правила. Заполняем авансовый отчет по командировке Авансовый отчет нужно ли заполнять вкладку поставщик

В бухгалтерском делопроизводстве. Главным его назначением является подтверждение израсходованной подотчетным лицом суммы.

Двухсторонняя унифицированная форма № АО-1 - единый бланк для каждого юридического лица любой формы собственности. Исключением являются только бюджетники, пользующиеся с 2002 года специальным бланком «0504049».

Обязанность по оформлению авансового отчета ложится на каждого работника, получившего денежные средства для командировки или приобретения какого-либо материала или товара (например, канцелярские товары или продукты питания).

Авансовый отчет командированного сотрудника

Как правильно оформлять авансовый отчет, если сотрудник направлялся организацией для выполнения какого-либо задания в другой город?

Командировкой называют поездку работника с целью выполнения своих должностных обязанностей вне места расположения компании. Она никогда не обходится без расходов, которые подлежат компенсации сотруднику в соответствии с действующим законодательством.

К командировочным тратам можно относить:

- Проезд туда и обратно, но только в том случае, если работник располагает билетами.

- Аренду жилплощади (чеки или квитанции обязательны к предъявлению).

- Дополнительные траты, входящие в состав суточных.

- Телефонные переговоры, почтовые отправления, обмен валюты, транзитный и комиссионный сбор, багажный билет и любое другое мероприятие, без выполнения которого не будет достигнута основная цель поездки.

Все вышеназванные расходы должны подтверждаться документально. Если говорить о суточных, то их размер обычно оговаривается в приказе или в положении о командировке, издаваемых на каждом предприятии. Сумма может отличаться в зависимости от того, куда поехал сотрудник: внутри региона, в другой субъект Российской Федерации или за границу.

Законодательство не устанавливает предельный размер суточных, но если их величина внутри страны превышает 700 руб., а за ее пределами - 2500 руб., то они должны облагаться НДФЛ. Проблемы с тем, как правильно оформлять авансовый отчет после возвращения из командировки, не должны возникать. Срок сдачи документа - не более трех дней с момента прибытия. Если подотчетная сумма была потрачена не полностью, то разницу необходимо вернуть в кассу посредством приходного кассового ордера, а если, наоборот, произошел перерасход, то работнику компенсируется все при помощи расходного кассового ордера.

Какие последствия влечет неправильно оформленный авансовый отчет?

Правильно оформить работник должен в течение трех дней, в противном случае контролирующий орган может рассмотреть эту сумму как доход, на который должен быть начислен НДФЛ и страховые взносы.

Кстати, принятие новой редакции закона № 290-ФЗ от 03 июля 2016 года, вводит некоторые корректировки, например, серьезный штраф за предоставление ненадлежащего чека. Также планируется начать использовать для оплаты командировочных расходов специальные банковские карты, соответствующие международному стандарту Visa и MasterCard.

Общие правила

Как правильно оформлять авансовый отчет? Нужно просто соблюдать каждый из следующих пунктов:

1. Отчет должен быть составлен не позднее трех рабочих дней с того момента, как:

- истек срок, указанный работников в заявлении о выдаче денежных средств;

- сотрудник вышел на работу, если истечение периода, на который выдавались деньги, пришлось на отпуск или болезнь;

- работник вернулся из командировки.

2. Для оформления отчета следует использовать унифицированную форму № АО-1 или форму, принятую предприятием.

3. Работник, совместно с бухгалтером, которому известно, как правильно оформлять авансовые отчеты (пример однозначно имеется в используемой программе), должны заполнить документ.

4. За утверждение отчетной бумаги отвечает руководитель.

5. Любой авансовый документ должны сопровождать чеки, счета, билеты и другие бумаги, которые подтверждают, что человек действительно потратил подотчетные средства.

Порядок заполнения

Как правильно оформлять авансовый отчет?

Первая или лицевая часть должна быть заполнена бухгалтером. Нельзя обойтись без указания реквизитов документа (номера и даты), сведений о предприятии и подотчетных лицах, о сумме выданного аванса, сводной информации: израсходованные средства и бухгалтерские счета, на основании которых можно судить о движении и списании. Кроме того, здесь следует указать перерасход или возвернутый неиспользованный аванс.

Вторая часть представляет собой отрывную расписку о том, что авансовый отчет принят на проверку. После заполнения бухгалтер должен отрезать ее и выдать подотчетному сотруднику.

Третью часть (оборотную сторону формы АО-1) необходимо заполнять коллективно. Задача подоотчетного работника - отразить реквизиты и приложить каждый правильно оформленный товарный чек для авансового отчета. Бухгалтеру останется заполнить сумму и бухгалтерский счет, на котором отразятся израсходованные деньги.

На документе должны стоять подписи работника, бухгалтера и главного бухгалтера. Только после этого его может утвердить руководитель.

Обоснованный перерасход

Как правильно оформить перерасход по авансовому отчету? Для начала нужно убедиться в его обоснованности:

- траты средств выше выделенных потребовало выполнение задания по поручению начальства;

- сотрудник располагает подтверждающими бумагами.

Если хотя бы одно условие не соблюдено, то денежная сумма не подлежит возмещению.

Порядок компенсации перерасхода по кассе

В случае перерасхода средств перед бухгалтером встает вопрос: авансовый отчет - как правильно оформить. № КО-2 легко можно найти на бескрайних просторах интернета. Реквизиты данного документа необходимо указать в отчете - строка «Перерасход выдан по кассовому ордеру».

Срок компенсации перерасходованных сотрудником средств не установлен законодательством. Следовательно, если бухгалтер не указал сразу сведения о расходном ордере в авансовом отчете, это не повлечет никаких штрафных санкций.

Условия компенсации перерасхода на зарплатную карту

В настоящее время практически все организации перечисляют сотрудникам заработную плату на банковскую карту. А можно ли перерасходованную по авансовому отчету сумму вернуть сотруднику таким же способом?

Законодательство не располагает однозначным ответом. Сам документ предполагает только одну форму возмещения перерасходованной подотчетной суммы - наличные деньги.

Таким же мнением в 2006 году поделился Центральный банк России в своем письме № 36-3/2408. При этом его же письмо, но от 24 декабря 2008 г. № 14-27/513 содержит информацию о том, вопрос: можно ли использовать банковскую карту для расчета по подотчетной сумме не является компетенцией Центрального Банка. То сеть предприятие должно самостоятельно разбираться со своими проблемами в данном случае. А чтобы у контролирующего ведомства не возникали лишние вопросы, рекомендуется пользоваться кассой.

Как компенсировать личные деньги сотрудника?

Работник организации может сам отправиться за приобретением необходимых товаров (работ, услуг) за свои собственные средства. В данном случае нет необходимости заполнять авансовый отчет. Как правильно оформить вышеописанные действия?

Вполне достаточно будет заявления и подтверждающих покупку чеков, накладных, бланков строгой отчетности, проездных документов и т. д.).

Оформление авансового отчета в 1С

Каждый бухгалтер должен быть знаком с таким документом, как авансовый отчет. Как правильно оформить в 1С? Местом расположения документа в программе является раздел «Банк и касса».

В созданном окне следует сначала указать информацию об организации и подотчетных лицах. Кнопка «Добавить» сделает доступной таблицу, в которой необходимо отразить всю информацию о выданных средствах.

Аванс бывает трех видов:

- При этом учитываются авиа- и железнодорожные билеты, путевки, почтовые марки и прочее.

- Наличные средства. Основной целью документа является списание наличной денежной суммы.

- Расчетный счет. Документ необходим для того, чтобы учесть списание безналичной денежной суммы с расчетного счета компании.

Чтобы сформировать сведения о выдаче наличных, необходимо начать с создания нового расходного кассового ордера. После заполнения документ следует распечатать и передать подотчетному лицу, чтобы последний заполнил строку о получении денежных средств и расписался. Только после этого можно сохранить и провести документ.

В табличной части расходного кассового ордера следует указать информацию о товарах и материалах, приобретенных подотчетным лицом. Если покупка товара сопровождалась выдачей счет-фактуры, то необходимо поставить флаг СФ, выбрать Поставщика и заполнить его реквизиты.

Раздел «Возвратная тара» требует заполнения информации о таре, которую Поставщик ждет назад.

Раздел «Оплата» фиксирует суммы, уплаченные поставщику за ранее приобретенный товар. Выданный аванс отражается проводкой Д 60.02 К 71.01.

Закладка «Прочее» предназначена для учета других расходов подотчетного лица (командировка, проезд, топливные расхода и т. д.).

В процессе ведения хозяйственной деятельности каждое предприятие имеет право выдавать своим сотрудникам средства под отчет. Работник, в данном случае именуемый подотчетным лицом, обязан предоставить отчет об использовании выданных средств и приложить к нему документы, подтверждающие расходы. В данной статье мы познакомим Вас с особенностями расчетов с подотчетными лицами, а также с порядком отражения авансовых отчетов в проводках.

Согласно Налоговому кодексу, средства под отчет могут быть выданы сотруднику исключительно в целях выполнения производственной деятельности организации. Подотчетное лицо может использовать полученные деньги во время служебной командировки либо непосредственно на хозяйственные нужны. По факту понесения расходов работник предоставляет авансовый отчет по форме АО-1. К нему обязательно прилагаются счета, квитанции и прочие документы, удостоверяющие, что сотрудник понес расходы в связи с производственной необходимостью.

| Дт | Кт | Описание | Сумма | Документ |

| 71 | 50/1 | Симоновым получен аванс на командировку в г. Екатеринбург | 27 500 руб. | приказ на командировку, заявление Симонова В.П. |

| 19 | 71 | Учтен НДС | 2978 руб. | |

| 68 НДС | 19 | Вычет НДС | 2978 руб. | авансовый отчет Симонова В.П. |

| 10 | 71 | Учтены расходы по командировке | 050 руб. | авансовый отчет Симонова В.П. |

| 50/1 | 71 | Возврат неиспользованных средств в кассу ООО «Глобал» | 2450 руб. | приходный кассовый ордер |

Расчеты с подотчетными лицами являются достаточно распространенными операциями. трудно найди бухгалтера, который хотя бы раз не столкнулся с выдачей средств сотруднику или с авансовым отчетом. Главное, о чем стоит помнить в данном случае — внимательность и скрупулезность при проверке документов, подтверждающих факт и сумму понесенных расходов работником.

Авансовый отчет – это документ, который подтверждает расход средств, связанных с осуществлением деятельности юридического лица и выданных в качестве аванса.

В авансовом отчете лицо, получившее денежные средства (независимо от цели), указывает:

сумму, полученную под отчет;

фактически произведенные расходы;

остаток либо перерасход денег.

Причем к отчету должны быть приложены документы, подтверждающие соответствующие траты.

Форма авансового отчета

Форма авансового отчета (N АО-1) утверждена Постановлением Госкомстата России от 01.08.2001 N 55 "Об утверждении унифицированной формы первичной учетной документации N АО-1 "Авансовый отчет".

Однако с 2013 года она не является обязательной к применению, поэтому организация может разработать собственную форму учитывая требования к обязательным реквизитам в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее по тексту - Закон о бухучете).

Отметим, что на практике пор большинство компаний предпочитает использовать унифицированную форму N АО-1.

Нормативные акты, регулирующие порядок составления и сдачи авансового отчета

Порядок составления и сдачи авансового отчета установлен Указанием Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (далее - Указание N 3210-У).

Часть норм также содержится в Положении об особенностях направления работников в служебные командировки, утвержденном Постановлением Правительства РФ от 13.10.2008 N 749 (далее – Положение о командировках).

Кто должен составлять авансовый отчет

В соответствии с абз. 2 п. 6.3 Указания N 3210-У авансовый отчет должно заполнить и сдать в бухгалтерию подотчетное лицо, которому наличные денежные средства ранее были выданы под отчет:

в первую очередь – работники организации;

физические лица-внештатные сотрудники, заключившие с компанией гражданско-правовые договоры (например, договор оказания услуг или подрядный договор).

Согласно письму Банка России от 02.10.2014 N 29-Р-Р-6/7859 при заполнении авансового отчета они приравниваются к работникам компании.

В связи с этим и выдача денег под отчет, и окончательный расчет с ними осуществляются в таком же порядке, что и со штатными сотрудниками.

Список лиц, имеющих право получать денежные средства под отчет

При этом список лиц, имеющих право получить деньги под отчет, компания утверждать не обязана.

Однако организация может прописать их в локальном нормативном акте (ЛНА): это может быть как отдельный документ-инструкция по составлению авансового отчета, так и раздел в положении о документообороте в организации.

Срок для представления авансового отчета

Срок для представления отчета по израсходованным суммам установлен в 3 рабочих дня:

после дня истечения срока, на который выданы деньги под отчет;

или со дня выхода на работу (возвращения из командировки или из отпуска/болезни).

Пример. Расчет даты представления авансового отчета

Ситуация 1:

Деньги были выданы под отчет в понедельник 15.05.2017 на 5 рабочих дней.

Тогда 1-й рабочий день заканчивается 16.05.2017 во вторник, а последний 5-й – в понедельник 22.05.2017.

Значит, в течение следующих 3 рабочих дней со вторника по четверг включительно (23 мая – 25 мая) авансовый отчет должен быть представлен в бухгалтерию.

Ситуация 2:

Допустим, деньги были выданы на .

Последний день командировки – пятница 19.05.2017.

А в понедельник 22 мая сотрудник компании возвращается на свое привычное рабочее место. Тогда у него будет 3 дня (с 23 по 25 мая) для представления авансового отчета.

Заявление работника о выдаче денег под отчет

Для выдачи наличных денег работнику под отчет (далее – подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату (абз. 1 п. 6.3 Указания N 3210-У).

Таким образом, в заявлении работника о выдаче денег под отчет:

подотчетное лицо указывает сумму наличных денег и срок, на который они требуются;

а резолюция руководителя подтверждает запрос работника либо корректирует его.

Подпись руководителя и дата на таком заявлении являются обязательными реквизитами.

Отметим, что форма заявления не предусмотрена нормативным актом и потому заявление составляется произвольно (с отражением всех необходимых сведений) либо утверждается в ЛНА компании.

В заявлении также еще должна содержаться информация об отсутствии задолженности за подотчетным лицом.

Это обязательное требование к подотчетному лицу: выдача наличных денег под отчет проводится при условии полного погашения с его стороны задолженности по ранее полученной под отчет сумме наличных денег (абз. 3 п. 6.3 Указания N 3210-У).

Таким образом, если сотрудник еще не отчитался по выданному ранее авансу, выдать ему новый нельзя.

Срок проверки, утверждения авансового отчета и окончательного расчета с работником организации

Авансовый отчет передается в бухгалтерию, где он проверяется, далее его утверждает руководитель организации и производится окончательный денежный расчет с работником организации в срок, установленный в ЛНА или приказом.

Срок, в течение которого проверяется и утверждается авансовый отчет, а также проходит окончательный расчет, устанавливается руководителем (абз. 2 п. 6.3 Указания N 3210-У).

При окончательном расчете с работником сотрудник или возвращает неизрасходованную часть денег или наоборот: ему выплачивают сумму перерасхода, если пришлось потратить больше запланированного и руководство это уже утвердило.

Бухгалтерские проводки по авансовому отчету

Работник, получивший деньги под отчет, должен представить авансовый отчет о потраченных суммах (форма N АО-1).

Неизрасходованные деньги, т.е. остаток по авансовому отчету, работник возвращает в кассу.

Если денег потрачено больше, чем выдано, перерасход с согласия руководителя возмещается работнику.

В бухучете эти операции отражаются так:

|

Проводка |

Операция |

|

На дату выдачи денег под отчет |

|

|

Работнику выданы деньги под отчет |

|

|

На дату утверждения авансового отчета |

|

|

Приняты к учету товары (работы, услуги), оплаченные подотчетником. Например, канцтовары, услуги нотариуса, командировочные расходы |

|

|

От работника получен остаток неизрасходованных подотчетных денег |

|

|

Работнику возвращен перерасход по авансовому отчету |

|

|

Расчеты с использованием пластиковой карты |

|

|

Работнику выделены денежные средства для их расходования по корпоративной карте |

|

|

Сняты работником деньги с корпоративной карты (работнику выданы денежные средства под отчет) |

|

|

Отражено списание наличных денег со специального счета, не подтвержденное первичными документами |

|

|

Внесены работником наличные денежные средства для возмещения расходов |

|

|

Удержана из заработной платы работника денежная сумма, потраченная по корпоративной карте в личных целях |

|

В определенных случаях подотчетные деньги можно удержать из зарплаты работника. Проводки будут такие:

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Авансовый отчет: подробности для бухгалтера

- Осуществляем контроль расчетов с подотчетными лицами

В наличии приложенных к авансовому отчету документов, подтверждающих произведенные расходы... авансовых отчетов и приложенных к ним документов. Следует убедиться, что авансовый отчет...) авансовый отчет с подтверждающими документами. Установление учреждением срока для представления авансового отчета, ... подотчетного лица предполагает представление авансового отчета с приложением документов, подтверждающих... служебной командировки работник представляет авансовый отчет и железнодорожные билеты, согласно...

- К чему приведет невозврат аванса, выданного перед командировкой?

Срок относится только к представлению авансового отчета, поскольку об окончательном расчете... – руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или... руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный... представленного работником в установленном порядке авансового отчета исходя из фактического времени... денежные средства, по которым авансовый отчет работник своевременно не представил, ...

- Налоговый учет расходов на зарубежную командировку

На командировочные расходы. К авансовому отчету прилагаются документы о найме жилого... сведению: Если прилагаемые к авансовому отчету оправдательные документы составлены на иностранном... реквизитов, а сотруднику к авансовому отчету нужно приложить документы, подтверждающие... командировками, будет день утверждения авансового отчета (п. 3 ПБУ 3 ... будут учитываться на дату утверждения авансового отчета. Если сотрудник не представил... Отражены командировочные расходы согласно авансовому отчету (900 евро x 70 ...

- Расчеты с подотчетными лицами с использованием карты «Мир»

По которым наступил срок представления авансового отчета (ф. 0504505) (п. 214 ... сумм на банковскую карту. Авансовый отчет также надо составить подотчетному лицу... расходы. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке... в отчете. На оборотной стороне авансового отчета графы 7 – 10, содержащие... указанием даты их получения. Авансовый отчет утверждается руководителем учреждения или лицом... через банкомат. На основании авансового отчета канцелярские товары приняты к учету...

- Подготовка к составлению годовой бухгалтерской отчетности

На командировку); на правильность оформления авансовых отчетов (ф. 0504505), приложенных к журналу... граф и строк авансового отчета, а также приложения к авансовому отчету (ф. 0504505), документов...); на соответствие документов, приложенных к авансовому отчету (ф. 0504505), записям, отраженным на... обратной стороне авансового отчета (ф. 0504505); на соблюдение сроков оформления авансовых отчетов (ф. 0504505 ... месяц, например в марте, а авансовый отчет составлен и представлен в бухгалтерию...

- Суточные - 2017 в разрезе налогов

Сверхнормативных суточных является день утверждения авансового отчета. А значит, суточные, которые... календарном месяце, в котором утвержден авансовый отчет работника. Напомним, что по... трех рабочих дней представить авансовый отчет об израсходованных в связи... день месяца, в котором утвержден авансовый отчет. А удержание исчисленного налога... Признают их на дату утверждения авансового отчета. Это правило действует как... к учету на дату утверждения авансового отчета руководителем компании. Пример В...

- Возмещение расходов работника, не согласованных с работодателем

Согласия руководителя головной организации, все авансовые отчеты с платежными документами и служебными... истца в интересах работодателя, поскольку: авансовые отчеты содержали служебные записки, платежные документы... как с директором филиала организации авансовые отчеты, подтверждающие задолженность работодателя, в... истца о взыскании задолженности по авансовым отчетам как неосновательного обогащения в... представленные в подтверждение произведенных расходов авансовые отчеты не признаны судом надлежащими и...

- Расходы на командировку при УСН: особенности их признания

... » сможет только на дату утверждения авансового отчета работника руководителем организации в части... момент начала командировки неправомерно, поскольку авансовый отчет предоставляется только после ее окончания... т. д.) и подтвержден документально (авансовым отчетом с приложением подтверждающих документов). Перед... командировочные расходы на дату утверждения авансового отчета работника руководителем компании, то есть... в служебных командировках, а также авансовые отчеты в общеустановленном порядке. В части...

- Порядок расчетов с подотчетными лицами на предприятиях в 2019 году

Отсутствии - руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или... руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем... . Бухгалтер или кассир проверяет полученные авансовый отчет и первичные документы на предмет...

- Расхождение показателей налоговой и бухгалтерской отчетности при УСНО: как объясниться с налоговой?

На отчетную дату не представлен авансовый отчет. Аналогичная ситуация наблюдается с займами...

- Простой учет командировок в «1С:Бухгалтерия 3.0»

С подотчетным лицом и оформлялись авансовым отчетом. При этом приобретение билетов... «СМАРТВЭЙ», что упрощает ведение документооборота. Авансовый отчет по командировки предусматривает простой сценарий... изменить. Основные расходы в авансовом отчете заполняются автоматически при взаимодействии с... умолчанию » необходимо выбрать документ « Авансовый отчет по командировке »). Несмотря на данные... также использовать «классический вариант» авансового отчета, где помимо командировочных расходов отражаются...

- Подотчетник предъявил кассовый чек с перечнем товаров, нужно ли требовать товарный чек?

Будет являться утвержденный руководителем организации авансовый отчет с приложенным к нему кассовым... первичных учетных документов, в частности, авансового отчета, товарных чеков, a также документов... , на наш взгляд, может выступать авансовый отчет. Так, на основании пп. 6 ... бухгалтеру (при их отсутствии - руководителю) авансовый отчет с прилагаемыми подтверждающими документами (который... будет являться утвержденный руководителем организации авансовый отчет, отвечающий требованиям ст. 9 Закона...

- О расчетах со спортсменами, тренерами, судьями и не только

Расходов, произведенных обозначенными лицами, оформляется авансовый отчет с приложением подтверждающих документов. При... продуктов питания (при безналичной оплате); авансовый отчет (при расчете через подотчетное лицо... 208 96 000 15 000 Авансовый отчет, ведомость выдачи суточных Приняты к... 208 12 000 1 500 Авансовый отчет Приняты к учету расходы на... 208 96 000 20 000 Авансовый отчет, чек (товарная накладная), ведомость выдачи...

- Вопросы о разъездном характере работы

Расходам осуществляется после представления сотрудником авансового отчета с приложением подтверждающих расходы документов... разъездами, возмещаются работникам на основании авансовых отчетов и подтверждающих документов: проездных... после поездки работник должен представить авансовый отчет? Согласно Постановлению Правительства РФ... (при их отсутствии – руководителю) авансовый отчет в срок, не превышающий трех... отпуска или больничного. К авансовому отчету работник должен приложить подлинники документов...

- Нарушения в области ведения бухгалтерского (бюджетного) учета

Нему, можно назвать срок представления авансового отчета по расходам, связанным с приобретением... выдачи представить в бухгалтерию учреждения авансовый отчет об израсходованных суммах и произвести... лицами) было установлено, что такие авансовые отчеты представляются в бухгалтерию учреждения не...

Авансовый отчет от подотчетного лица оформляют , который можно найти в разделе Банк и касса – Касса – Авансовые отчеты .

В шапке документа нужно указать:

- от - дата составление авансового отчета;

- Подотчетное лицо - физическое лицо, которое предоставило авансовый отчет.

Отражение выданных ранее подотчетных сумм в авансовом отчете

17 октября Дружников Г.П. принес авансовый отчет на выданные ранее подотчетные средства в размере 30 000 руб.

Если сотруднику ранее были выданы денежные средства, то их следует указать на вкладке Авансы .

Заполнить данную вкладку можно только подбором документов по кнопке Добавить . Авансы подотчетным лицам могут выдаваться следующими документами:

- Выдача денежных документов вид операции Выдача подотчетному лицу , например, если или приобрела Организация и их передала подотчетному лицу.

- Выдача наличных вид операции Выдача подотчетному лиц у , если .

- Списание с расчетного счета вид операции Перечисление подотчетному лицу , если .

В нашем примере Дружникову Г.П. был ранее выдан аванс в размере 30 000 руб.

Если авансы ранее не выдавались, то данная вкладка не заполняется, а возмещение расходов сотруднику, осуществленных из личных средств для нужд организации, Бухэксперт8 рекомендует оформлять через счет «Расчеты по прочим операциям».

Как оформить авансовый отчет при покупке материалов и ТМЦ

Как провести авансовый отчет в 1с 8.3 на покупку материалов, товаров рассмотрим на примере покупки канцтоваров подотчетным лицом.

- чек с выделенным НДС на приобретение канцтоваров у ООО «Контур»:

- бумаги А4 - 5 п. по цене 236 руб. (в т. ч. НДС 18%);

Если подотчетное лицо предоставило первичные документы на покупку материалов, товаров или прочих материально-производственных запасов (МПЗ), то их перечень указывается на вкладке Товары .

На МПЗ, за которые отчитался сотрудник, дополнительные документы Поступление (акт, накладная) создавать не нужно! Оприходование материалов, товаров на склад, приобретенных подотчетным лицом осуществляется документом Авансовый отчет .

На вкладке Товары заполняется наименование, количество МПЗ и сумма, на которую они приобретены, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

Авансовый отчет СФ . При проведении документа Авансовый отче т Счет-фактура выданный на сумму НДС, проставленную в графе НДС , которую можно будет принять к вычету.

СФ не ставится, при этом выделенный в первичном документе НДС указывается в графе НДС .

В результате проведения документа Авансовый отче т

Если подотчетник рассчитался с поставщиком за МПЗ, и при этом самой поставки не было, МПЗ не поступили на склад, а есть только чек на оплату, то необходимо:

- приобретение ТМЦ оформлять через , когда они поступят в организацию. На в таком случае ничего не указывается;

- оплату контрагенту указывать на вкладке Оплата .

Суточные и командировочные расходы в авансовом отчете

Как отразить суточные в авансовом отчете и затраты на командировку рассмотрим на следующем примере.

Суточные в Организации в соответствии с Положением о командировках выплачиваются из расчета 700 руб./сут., всего - 4 200 руб.

- ж/д билет (Москва-Сочи) на сумму 4 000 руб. (в т. ч. НДС 18% - 120 руб.);

- ж/д билет (Сочи-Москва) на сумму 5 000 руб. (в т. ч. НДС 18% - 130 руб.);

- квитанцию и СФ за проживание в гостинице на сумму 9 440 руб. (в т. ч. НДС 18%).

Командировочные затраты (в т. ч. суточные выданные сотруднику) указываются на вкладке Прочие .

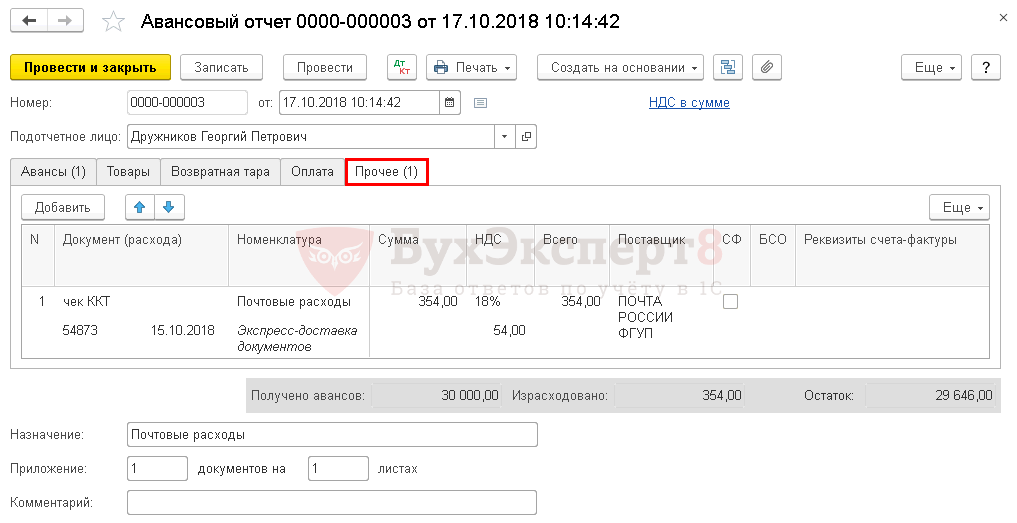

Услуги и прочие затраты в авансовом отчете в 1С 8.3 на примере почтовых расходов

Как заполнять авансовый отчет в 1С на приобретение почтовых услуг рассмотрим на следующем примере.

- чек ККМ за оплату почтовых расходов на сумму 354 руб.(в т. ч. НДС 18%);

Все затраты подотчетного лица, не имеющие материальной формы, учитываются на вкладке Прочее .

На вносятся данные первичного документа, наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету. Здесь же необходимо показать почтовые марки, которые были использованы и отражались в учете как денежные документы.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ . Если вместо СФ приложены документы, соответствующие по признакам бланку строгой отчетности (БСО), например, билеты, то необходимо установить дополнительно еще и флажок БСО . При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, указанную в графе НДС . Эту сумму НДС можно будет принять к вычету.

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС вносится в графу НДС . В результате проведения документа Авансовый отчет такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

Оплата контрагенту в авансовом отчете

Как заполнять авансовый отчет в 1С на оплату контрагенту, рассмотрим на следующем примере.

- банковский ордер за оплату интернета на сумму 1 534 руб.

Авансовый отчет сотрудника на перечисление аванса или оплаты контрагенту оформляется на вкладке Оплата .

Учимся оформлять авансовые отчёты на примерах (1С:Бухгалтерия 8.3, редакция 3.0)

2016-12-08T12:30:37+00:00По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Итак, начнём

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание - по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

Почему я сказал активов ? Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

Выдача наличных денежных средств из кассы

Для выдачи аванса из кассы мы оформляем расходный кассовый ордер (в тройке это документ "Выдача наличных"):

В виде операции указываем "Выдача подотчетному лицу":

Проводка получилась такой:

Выдача безналичных денежных средств

В этом случае перечисление денежных средств осуществляется на карточный счёт сотрудника (счёт, к которому привязана банковская карта, при помощи которой сотрудник сможет снять эти деньги).

В тройке эта операция оформляется обычным документом "Списание с расчетного счета":

Также не забываем указать в виде операции "Перечисление подотчетному лицу":

Проводка получилась такой:

Выдача денежных документов

Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ "Выдача денежных документов":

А на закладке "Денежные документы" указывает этот самый билет:

Проводка получилась такой (списали билет со счёта 50.03):

Отдельно упомяну:

- Мы имеем право выдавать под отчёт только работникам организации - лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку - то этот срок автоматически продлевается до его возвращения.

Сотрудник отчитывается

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты...)

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ "Авансовый отчет":

Пробежимся вкратце по его закладкам:

Примеры авансовых отчётов из жизни

Заполняем закладку "Авансы":

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку "Товары" (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

Заполняем закладку "Оплата"(гасим долг перед поставщиками, ну или оплачиваем аванс):

Вот проводки:

Примеры заполнения закладки "Прочее".

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

Кстати, на закладках "Товары" и "Прочее" присутствует галка "СФ", если её поставить, то по этой строке введётся Счёт-фактура полученная.